o badaniu Banku Światowego - badanie "od kuchni"

Jakiś czas temu pisałam TUTAJ o tym, że miałam okazję uczestniczyć w badaniu Banku Światowego, prowadzonym wspólnie z Ministerstwem Finansów. Dziś mogę napisać o tym nieco więcej. Myślę, że warto wykorzystać okazję, aby dowiedzieć się jak wygląda takie badanie od „kuchni”.

Jakiś czas temu pisałam TUTAJ o tym, że miałam okazję uczestniczyć w badaniu Banku Światowego, prowadzonym wspólnie z Ministerstwem Finansów. Dziś mogę napisać o tym nieco więcej. Myślę, że warto wykorzystać okazję, aby dowiedzieć się jak wygląda takie badanie od „kuchni”.

Ale najpierw kilka słów o tym, czym jest ekonomia behawioralna i dlaczego zainteresowały się nią administracje publiczne na świecie.

Istnieje kilka definicji ekonomii behawioralnej: w dużym skrócie można powiedzieć, że jest to dziedzina analizy ekonomicznej uwzględniająca aspekty psychologiczne i społeczne. Podstawowym założeniem klasycznej nauki ekonomicznej było to, że jednostka podejmuje decyzje dla niej korzystne (w sensie: zapewniające największy zysk). Nie wyjaśniało to jednak różnych zachowań różnych osób w pozornie identycznych sytuacjach. Ekonomia behawioralna niejako uzupełnia tę definicję, uwzględniając inne kryteria podejmowania decyzji – w tym nasze poglądy, to, jak nas ukształtowało otoczenie w którym żyjemy, wyznawane wartości itp. To ekonomia behawioralna właśnie dzisiaj kształtuje komercyjny rynek reklam i akcji marketingowych, ponieważ oparte na niej techniki są skuteczniejsze. Swoją szansę tutaj dostrzegły również organizacje publiczne. Jeśli interesuje Was ten temat, polecam świetny artykuł Aleksandra Ostapiuka: http://forsal.pl/artykuly/873674,ekonomia-behawioralna-nowym-przelomowym-narzedziem-wladzy-i-ekonomistow.html

Wracając do naszego badania: o co chodziło w tym eksperymencie? Pani Ewa Korczyc, która prowadziła ten projekt od strony Banku Światowego ujęła to tak:

„Naszym naczelnym celem było zbadanie, czy polscy podatnicy reagują w jakikolwiek sposób na przekaz behawioralny. W eksperymencie chcieliśmy zobaczyć, czy sam fakt, że list był przesyłany zwykłą pocztą, a nie listem poleconym ma znaczenie, czy mniej formalny język, czy poszczególne elementy listu (jak np. wezwanie do działania, norma społeczna, kij i marchewka), czy wreszcie uproszczenie metody płatności, działają na polskich podatników.”

Ponieważ był to pierwszy taki eksperyment, można powiedzieć, że stanowił swego rodzaju rozpoznanie – zarówno środowiska urzędniczego (ze strony Banku), Banku (ze strony Administracji Podatkowej; w obu przypadkach: pod kątem współpracy) jak i koniecznych do jego przeprowadzenia nakładów (nie tylko finansowych, tu mam na myśli również czas) – zdecydowano o przeprowadzeniu badania tylko w dwóch województwach. Trafiło na lubuskie i wielkopolskie. Badaniem objęte było zjawisko deklarowania kwot do zapłaty z tytułu rocznego rozliczenia podatku dochodowego od osób fizycznych (PIT-37, PIT-38, PIT-36 i PIT36L – za rok 2104) i nieuiszczenia wynikającego z tego tytułu zobowiązania lub dokonywanie płatności po upływie terminu.

W jaki sposób Administracja Podatkowa reaguje na brak zadeklarowanej płatności obecnie?

Urzędy skarbowe przed wystawieniem upomnienia informują podatnika (telefonicznie, sms-em, e-mailem) o upływie terminu płatności, wysokości należności, wysokości odsetek, grożącej egzekucji administracyjnej i możliwości powstania kosztów egzekucyjnych w przypadku braku wpłaty[1]

(tzw. „miękka” egzekucja) Jeśli nie odniesie to skutku – wysyłane jest upomnienie, a następnie, jeśli zaległość nie zostanie uregulowana – zostaje skierowany wniosek (zwany tytułem wykonawczym) do organu egzekucyjnego. A tam, zgodnie z przepisami o postępowaniu egzekucyjnym w administracji następują czynności takie jak: zajęcie rachunku bankowego, wierzytelności, wynagrodzenia, świadczeń emerytalnych czy rentowych, wysłanie poborcy do podatnika, zajęcie ruchomości, bywa że i nieruchomości itd. Oczywiście, nie wszystkie naraz i oczywiście powinien być zastosowany przede wszystkim środek najmniej uciążliwy dla zobowiązanego, ale nie będziemy o tym pisać, bo nie to jest tematem tego artykułu.

Eksperyment zawierał gdzieś w tle pytanie: czy jeśli zamiast stosowanych dotychczas procedur Administracja Podatkowa przypomni o obowiązku zwykłym pismem, w przyjaznym tonie, pisanym potocznym, a nie urzędowym językiem – to zwiększy się poziom dobrowolności regulowania zobowiązań?

Z koncepcji eksperymentu:

Celem eksperymentu "Wpływ zachowań behawioralnych na poprawę dobrowolności wypełniania zobowiązań podatkowych w Polsce” jest promowanie przestrzegania przepisów podatkowych poprzez zastosowanie eksperymentalnych, nisko-kosztowych metod przy wykorzystaniu istniejących systemów i środków oraz bez potrzeby tworzenia nowego prawodawstwa. Proces obejmuje przygotowanie upomnień dla polskich podatników, którzy byli zobowiązani do zapłaty podatku dochodowego za rok podatkowy 2014, ale nie udało im się tego zrobić na czas. Głównym celem tego procesu jest zwiększenie dobrowolności regulacji zobowiązań podatkowych poprzez zwiększenie liczby podatników, którzy płacą roczny podatek dochodowy.

Aby przygotować model[2] do badania na danych za rok 2014 (które w momencie przygotowywania skryptów jeszcze nie były kompletne), trzeba było „nauczyć” dane za lata poprzednie. A żeby móc je „nauczyć”, trzeba było je najpierw wybrać.

I tu właśnie zaczyna się moja część opowieści. Rolą moją i moich kolegów było wybranie (w tym zastanowienie się jakie miałyby być informacje dodatkowe) i przygotowanie zanonimizowanych danych z lat ubiegłych (2011, 2012 i 2013). Najbardziej istotnym kryterium była informacja, że wpłata została dokonana po terminie (również: ile dni po terminie) lub nadal istniała zaległość. Nie powiem, że było to proste, bo pomijając kwestię trudnego źródła danych (stąd właśnie mój udział, jako że miewam z nim więcej niż inni do czynienia) - występowały oczywiście sytuacje, z którymi musieliśmy sobie jakoś poradzić, m. in. tam gdzie była wpłata albo kilka czy kilkanaście wpłat (w różnych terminach) a mimo to nadal istniała zaległość i musieliśmy zatroszczyć się o to, żeby nam się dane nie multiplikowały (bo „dublowały” nie oddałoby skali). Acz niesłusznie piszę „musieliśmy”, ponieważ ja głównie wyrażałam troskę, natomiast na tym etapie już czynnie działał wyłącznie kolega z Izby Skarbowej. W międzyczasie ruszył nam z pomocą drugi kolega – z innego niż mój urzędu skarbowego. Ale wracając do badania jako takiego: „poukładane” zgodnie ze sztuką skrypty zostały uruchomione we wszystkich urzędach obu województw (z wyjątkiem, oczywiście, urzędów wyspecjalizowanych). Wyniki zawierały dane już zanonimizowane (niezwykle skomplikowany – tak skomplikowany, że sama już nie pamiętam jak to szło – algorytm anonimizujący był wbudowany w jeden ze skryptów) i to właśnie te wyniki posłużyły do budowy modelu. Nawiasem mówiąc, bardzo uproszczona wersja tego co wtedy robiliśmy to jeden z przykładów który będzie pokazywany na szkoleniach w temacie realizowanym przez moją grupę trenerską.

Ale znów odbiegłam od tematu: od tego momentu rozpoczęły się prace mające na celu przeprowadzenie najważniejszej części badania.

„Nauczony” na danych z lat poprzednich model został zastosowany do danych za rok 2014. Potem uzyskany w ten sposób nowy zbiór danych został poddany randomizacji (tj. losowemu doborowi danych do różnych grup). I to (łącznie z tym wszystkim co robiliśmy wcześniej) był pierwszy etap procesu badania:

Identyfikacja grupy docelowej

Urzędy w województwach, w których przeprowadzano eksperyment zostały zobligowane do wprowadzenia wszystkich zeznań rocznych z których wynikał obowiązek dopłaty podatku do ustalonego terminu (nie pamiętam dokładnej daty, ale musiało to być jakoś w pierwszych dwóch tygodniach maja – termin składania zeznań przypada 30 kwietnia), złożonych na formularzach PIT-37, PIT-36, PIT-38 i PIT36L. Skrypty dostosowano do danych za rok 2014.

Równocześnie trwały prace nad drugim element procesu:

Zaprojektowanie listów

Tu za wiele nie napiszę, ponieważ gotowy projekt ujrzałam dzień przed terminem wysyłki, nie wiem więc jak się to odbywało; list był tłumaczony z angielskiego w taki sposób, aby język którym go napisano był jak najbardziej zrozumiały i żeby treść nie była najeżona paragrafami i artykułami. To odbywało się na poziomie Bank Światowy – Ministerstwo Finansów – Izba Skarbowa. Oprócz tego, że list pisany był przyjaznym, potocznym językiem w treści znalazły się zwroty które miały skłonić podatnika do zapłaty podatku: np. „według naszych danych 8 na 10 mieszkańców regionu zapłaciło już swój podatek dochodowy za 2014r. Jest Pan/Pani jednym z niewielu mieszkańców regionu który/a tego nie zrobił/a”[3] List zawierał również informację o tym, że z każdym dniem przez rosnące odsetki do zapłaty będzie więcej (a konkretna kwota zaległości i odsetek na każdy z kolejnych 10 dni widoczna była w tabeli) oraz o numerze konta na który należy przelać pieniądze a także o możliwości dokonania wpłaty na poczcie lub w urzędzie skarbowym.

Było również zdanie informujące o konsekwencjach braku płatności (czyli postępowaniu egzekucyjnym) i o monitorowaniu reakcji na list.

Przygotowanie eksperymentu: wielkość próby, zastosowanie, randomizacja

Trzecim krokiem w procesie było uruchomienie skryptów na danych za 2014 oraz randomizacja (losowe przypisanie do różnych grup) poszczególnych jednostek z badanej populacji. To również nastąpiło do 22 maja.

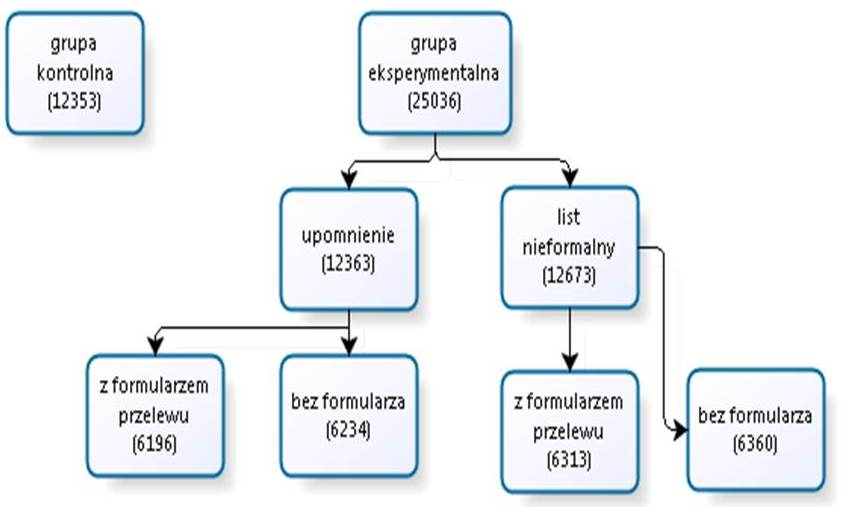

W tym terminie w urzędach uruchomiono kolejne skrypty - wybrane dane podzielono na grupy (na rysunku poniżej).

Wobec osób, które znalazły się w grupie kontrolnej do 22 czerwca nie podejmowano żadnych działań. Do pozostałych osób (grupa eksperymentalna) miało być skierowane upomnienie lub nieformalny list. I tu przechodzimy do kolejnego elementu procesu:

Wysłanie listów

Wysyłka pism (upomnień i listów nieformalnych) nastąpiła 1 czerwca. Bardzo pomocna okazała się tu korespondencja seryjna, do której bazę i szablon listu przygotował kolega

z Izby Skarbowej w Zielonej Górze. Przyznaję, że u siebie jeszcze trochę bardziej to zautomatyzowałam (pozycje tabeli z aktualną zaległością i wyliczenia odsetek na kolejnych 10 dni), bo inaczej nie miałabym żadnych szans zmieścić się w wyznaczonym terminie (dane z mojego US to prawie 1/4 danych z całego województwa). Ale wracając (znów!) do tematu: skrypty tworzące bazę deanonimizowały dane i wyniki prezentowały wyłącznie te, które pochodziły z danego urzędu. Dzięki temu było możliwe właśnie wykorzystanie korespondencji seryjnej.

Kolejnym krokiem w procesie badania jest (piszę: „jest”, bo nadal w części trwa):

Zebranie i analizowanie danych

Jeden ze skryptów tworzył plik będący podstawą do monitorowania reakcji na podjęte działania. Nie wiem, jak odbywa się to w innych jednostkach, u nas (bo zrobiliśmy to na własną rękę) ten proces też jest w dużej mierze zautomatyzowany: pobierane są dane o aktualnym stanie zaległości, o datach wpłat, wnioskach o rozłożenie na raty, złożonych korektach itp. Niektóre rzeczy jednak trzeba sprawdzać „ręcznie” (chociaż tu bardziej pasuje słowo „ocznie”). Monitorowanie pod kątem eksperymentu w urzędach odbywało się trzykrotnie: 22 czerwca, 12 lipca i 24 sierpnia. Ze względu kumulację wyjazdów służbowych musiałam „sprzedać” monitorowanie koleżance i nie powiem, że nie gryzie mnie sumienie, bo wiem doskonale ile to roboty. Miałam przymiarkę w dniu wysyłki listów, żeby nie słać ich ludziom którzy w międzyczasie zdążyli zapłacić. Ale to tak na marginesie.

Teraz pozostały jeszcze dwa elementy procesu:

Dostosowanie, skorygowanie i przeniesienie doświadczeń do kolejnej interwencji

…a potem, to czego się nauczyliśmy w tym badaniu wykorzystane zostanie w kolejnych. Czyli następny krok to znów:

Identyfikacja grupy docelowej

Poniżej slajd, który pokazuje cały opisany proces. Tłumaczenie poszczególnych bloków oznaczono w tekście powyżej podkreśleniem.

Ekonomia behawioralna i data mining daje wiele możliwości i ma mnóstwo zastosowań, zwłaszcza na tak potężnych zbiorach danych jakimi dysponuje Administracja Podatkowa. To badanie pokazało z pewnością możliwości jakie mamy, ale pokazało też kilka spraw nad którymi jeszcze trzeba popracować. Ale o tym publicznie napisać nie mogę, co nie znaczy, że odpuszczam ;) Jakie konkretne korzyści badanie przyniosło tak naprawdę jeszcze nie wiadomo - ostateczne wyniki eksperymentu zostaną udostępnione po jego zakończeniu, we wrześniu, więc pewnie wrócimy do tematu. Gdyby ktoś był ciekaw, cała prezentacja (po angielsku) dostępna jest TUTAJ.

I na zakończenie: dziękuję Pani Ewie Korczyc ze strony Banku Światowego za udostępnienie materiałów, zgodę na ich wykorzystanie i sympatyczną rozmowę oraz dyr. Januszowi Janowskiemu ze strony Ministerstwa Finansów za zgodę na tę publikację.

-----------------------------------

[1] Komentarz MF

[2] Model, czyli opisanie zależności między zmiennymi; w tym przypadku do budowy modelu użyto zbioru danych zawierających jak najwięcej cech identyfikujących podatnika, tak aby uzyskać informację, które z charakterystyk podatników wpływają na opóźnioną płatność.

[3] To jest moje tłumaczenie, ponieważ piszę ten tekst na urlopie, a w domu wersji przetłumaczonej nie posiadam (nie wrzucam własnego tłumaczenia właśnie dlatego, że mogłoby się różnić od wersji oficjalnej. Trudno trafić na dwa identycznie przetłumaczone teksty jeśli przekładu dokonują różne osoby). Oczywiście baza korespondencji seryjnej zawierała informację o płci adresata, więc nie było w oryginalnym tekście „Pan/Pani” tylko forma odpowiednia w każdym z przypadków. Dane do fragmentu „8 na 10” były inne dla każdego z badanych województw i zostały wyliczone na podstawie skryptu.